AKTIVAS Drohnenversicherung

Benötige ich eine Drohnenversicherung?

In Deutschland gibt es mittlerweile hunderttausende Drohnen unterschiedlichster Größen. Durch diese Zunahme steigen auch die Risiken: Mit der neuen Drohnenverordnung soll die Sicherheit im Luftraum erhöht und die Privatsphäre geschützt werden. Vielen Piloten ist oft nicht bewusst, dass sie mit Drohnen erhebliche Schäden verursachen können. Seit 2005 gilt deshalb eine Versicherungspflicht für Drohnen. Versichern Sie jetzt Ihre Drohne mit einer Drohnenversicherung von AKTIVAS.

die neue drohnenverordnung

Seit Beginn des Jahres 2021 gelten EU-weite Regelungen für den Betrieb unbemannter Fluggeräte (Drohnen), die auf eine Entscheidung der Europäischen Kommission vom 24. Mai 2019 zurückgehen. Die rechtlichen Grundlagen auf nationaler Ebene (LuftVG, LuftVO, LuftVZO) wurden daraufhin durch das „Gesetz zur Anpassung nationaler Regelungen an die Durchführungsverordnung (EU) 2019/947 der Kommission vom 24. Mai 2019 über die Vorschriften und Verfahren für den Betrieb der unbemannten Luftfahrt“ angepasst

Was muss ich beim Fliegen meiner drohne beachten?

- Verpflichtende Online-Registrierung für den Betreiber einer Drohne > 249g, oder eine Kamera oder ein Mikrofon besitzt

- Kennzeichnungspflicht mittels einer EU-Drohnenplakette

- EU-Kompetenznachweis / Drohnenführerschein

- Maximale Flughöhe 120 Meter über Grund

- Ständiger Sichtkontakt zur Drohne

- Mindestalter des Fernpiloten 16 Jahre

- Höchstzulässige Startmasse unter 25 kg

- über sensiblen Bereichen wie Einsatzorten der Polizei oder Hauptverkehrswegen darf generell nicht geflogen werden

Das sind die wichtigsten neuen Regeln für Drohnenbetreiber

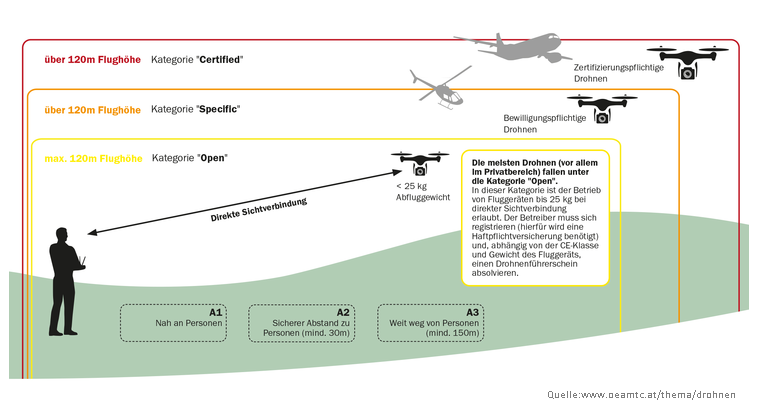

Der Betrieb von Drohnen wird in drei Betriebskategorien unterteilt:

- Open

Beträgt das Abfluggewicht unter 25 kg und wird die Drohne bei direkter Sichtverbindung betrieben, dann fällt sie unter die Kategorie "Open". Dort sind Flüge bis 120 m Höhe erlaubt, auch der Abstand zu unbeteiligten Personen ist klar geregelt, Flüge über Menschenansammlungen sind jedenfalls verboten. Achtung: Die entsprechende Klasse (C0 - C4) ist bei manchen Drohnen schon auf der Verpackung ersichtlich. Ein Großteil der sich im Handel befindlichen Drohnen besitzt diese Klassifizierung nicht, kann aber weiterhin in der "Limited Open"-Kategorie betrieben werden, für die andere Gewichtsgrenzen gelten. -

Specific

Wenn eine der Vorgaben der Open-Kategorie nicht erfüllt ist, fällt der Flug in die Kategorie Specific und vor dem Betrieb ist eine Bewilligung der Luftfahrtbehörde einzuholen. Die Specific Kategorie erlaubt somit auch Flüge außerhalb der Sichtweite, Flüge mit Drohnen über 25 kg oder Flüge mit Drohnen über 4 kg im besiedelten Gebiet. Anwendungsfälle für diese Kategorie können Kameraflüge über Städten oder die Befliegung von Infrastruktur sein. -

Certified

Die Kategorie Certified ist für Drohneneinsätze vorgesehen, bei denen das vorliegende Risiko vergleichbar zur bemannten Luftfahrt ist. Diese sieht z.B. eine Zertifizierung des Fluggerätes vor. Der Transport von Personen oder Gefahrgut und Flüge über Menschenansammlungen mit Drohnen von über 3 Metern Größe fallen jedenfalls in die Certified Kategorie. Die Regelungen für die Kategorie „Certified“ sind derzeit auf europäischer Ebene noch in Ausarbeitung. Derzeit ist daher in diesen Fällen eine Ausstellung von Bewilligungen noch nicht möglich.

Eine einfache Bestimmung der Risikobewertung kann in der Darstellung des Luftfahrt-Bundesamt vorgenommen werden.

lba.de/DE/Drohnen/Allgemeine_Informationen

Ist meine private Haftpflichtversicherung für die private Nutzung meiner drohne ausreichend?

Die Private Haftpflichtversicherung ersetzt Schäden, die durch das Verschulden des Versicherungsnehmers bzw. der mitversicherten Personen verursacht werden. Liegt kein Verschulden vor, tritt die Private Haftpflichtversicherung nicht ein. Wenn z.B. eine starke Windböe die Drohne auf ein Auto oder eine Person stürzen lässt, liegt oft kein Verschulden des Piloten vor. Die Private Haftpflichtversicherung zahlt nicht. Nach dem Luftfahrthaftpflichtgesetz haftet der Pilot aber dennoch. Er muss den Schaden dann aus der eigenen Tasche bezahlen.

Manchmal bezahlt die Private Haftpflichtversicherung auch nur Schäden, wenn die Drohne innerhalb von geschlossenen Räumen geflogen wird. Das ist sehr realitätsfern.

Auch angebotene Policen von Verbänden oder Vereinen schränken den Versicherungsschutz oft ein, um günstige Prämien anbieten zu können. Bei Vereinen ist die Beschränkung auf das Fliegen auf dem Vereinsgelände keine Seltenheit. Es lohnt sich daher, die Bedingungen genau durchzulesen.

Jetzt Drohnenversicherung abschließen

Um gegen alle möglichen Situationen abgesichert zu sein, empfiehlt es sich daher, eine explizite Drohnenversicherung abzuschließen. Die AKTIVAS Drohnen-Haftpflichtversicherung übernimmt die Abwicklung bei Schäden anderer und die Drohnen-Kaskoversicherung schützt Sie im Falle eines Schadens oder beispielsweise Diebstahls Ihrer eigenen Drohne.

Unsere AKTIVAS Drohnenversicherungen

Neugierig geworden?

Sie sind in Besitz einer oder mehrerer Drohnen, dann warten Sie nicht bis zum ersten Schadenfall. Schließen Sie jetzt Ihre AKTIVAS Drohnenversicherung für den privaten oder gewerblichen Einsatz Ihrer Drohne ab.